緊急対応が必要だったインフレの深刻さが単に頭痛の種程度となり、失業率はなお低く、景気は減速したが、失速していない今の 経済情勢が1年前に提示されていれば、世界の主要中央銀行当局者は、すぐにそれを受け入れただろう。

しかし、米カンザスシティー連銀が主催し、ワイオミング州ジャクソンホールで24日から開かれる年次シンポジウム出席者の誰彼問わず、任務完了を宣言する可能性が高いことをそれは意味しない。

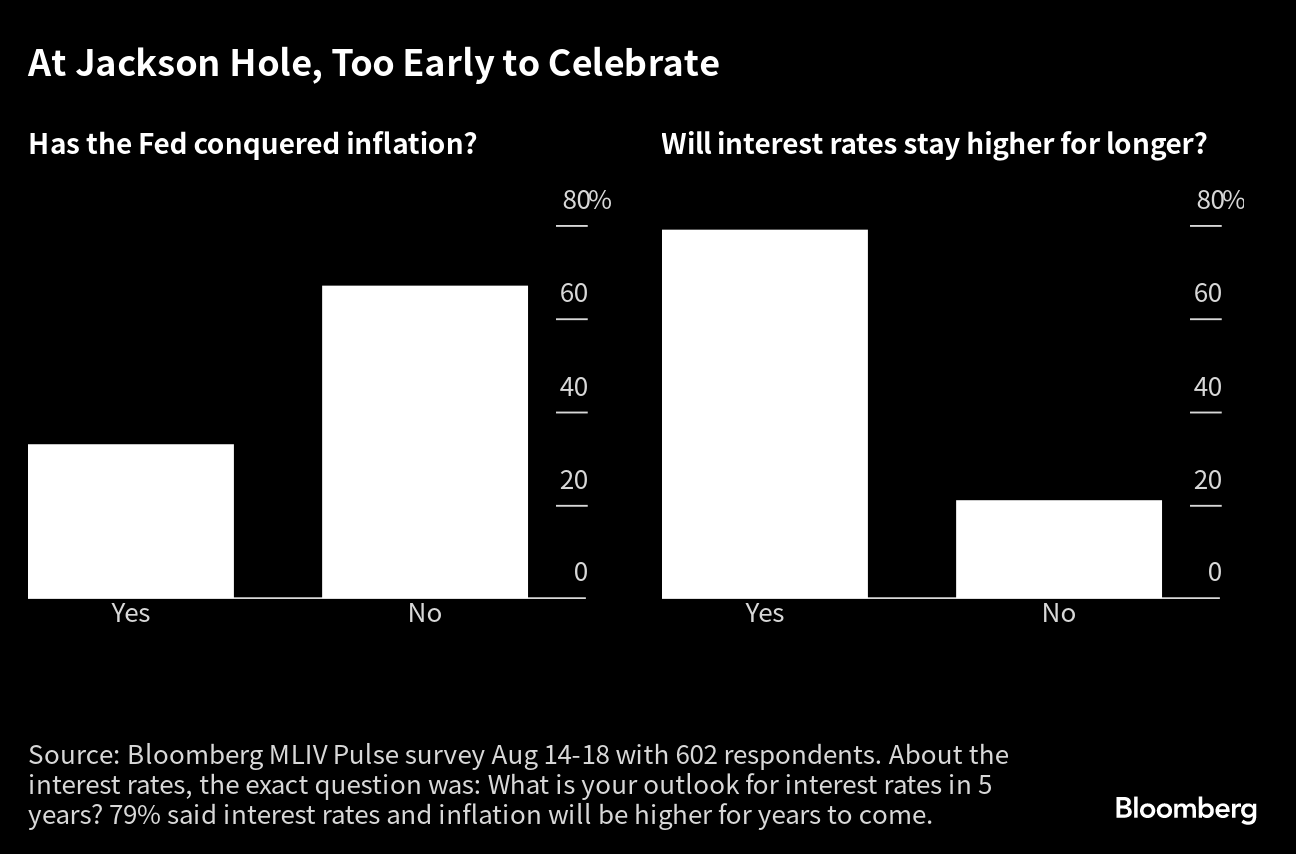

最新のブルームバーグ・「マーケッツ・ライブ(MLIV)パルス」調査に応じた602人の3分の2は、主要経済国・地域で数字が最も明るい米国についてさえ、米連邦準備制度はインフレ制圧に至っていないと回答した。今年のジャクソンホール会合を取り巻く状況の不安定さを物語る一例といえる。

At Jackson Hole, Too Early to Celebrate

Source: Bloomberg MLIV Pulse survey Aug 14-18 with 602 respondents. About the interest rates, the exact question was: What is your outlook for interest rates in 5 years? 79% said interest rates and inflation will be higher for years to come.

パウエル米連邦準備制度理事会(FRB)議長と同僚らは、物価抑制に十分な高さまで政策金利を引き上げたとは言い切れない。いつまで金融政策の引き締めを継続しなければならないかという問題が、ますます金融市場を支配する大きな疑問となっているが、それはさらに不確かだ。

パシフィック・インベストメント・マネジメント(PIMCO)の短期ポートフォリオマネジメント&ファンディング責任者ジェローム・シュナイダー氏は「恐らく2024年半ば以降までの予測可能な期間、この5%プラスのベンチマーク・リスクフリーレート環境にわれわれは置かれる可能性がある」と指摘した。

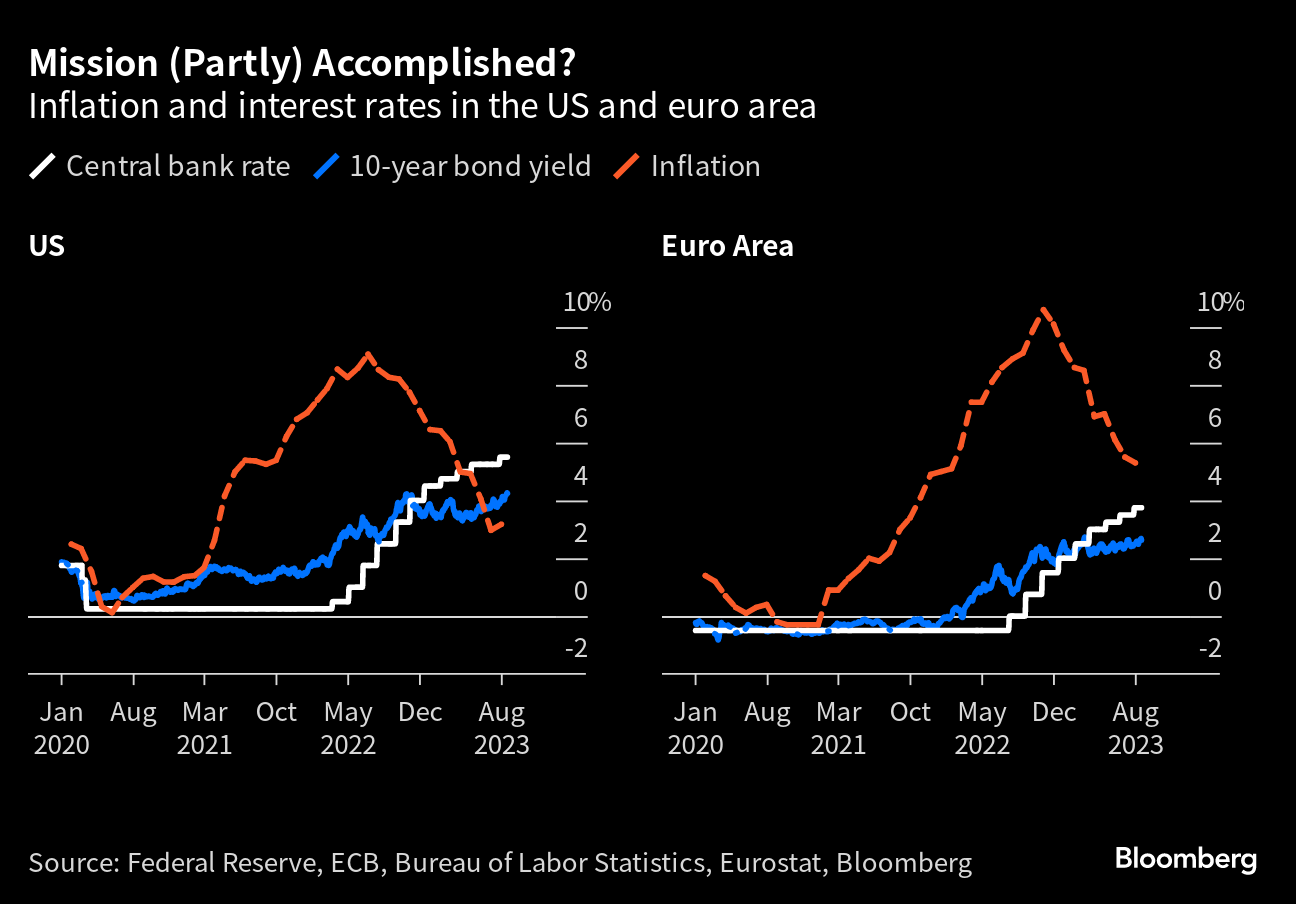

世界的に国債利回りは過去10年余りで最も高い水準に既に上昇。ジャクソンホールに当局者が集う主要中銀が利上げをまだ終えていないという見方が影響し、10年国債利回りは今月に入り米国で4.33%、英国で4.75%に達した。

関連記事

Mission (Partly) Accomplished?

Inflation and interest rates in the US and euro area

Source: Federal Reserve, ECB, Bureau of Labor Statistics, Eurostat, Bloomberg

元国際通貨基金(IMF)調査局副局長で、現在はブルッキングス研究所の上級研究員を務めるジアン・マリア・ミレシフェレッティ氏は「金利がより高い水準により長くとどまると市場が考えるなら、基本的に将来の利益のより著しい下方修正と株価の調整が起きるだろう。債務返済コストの増大で、より多くの企業が破綻寸前まで追い込まれる恐れがある」との見解を示す。

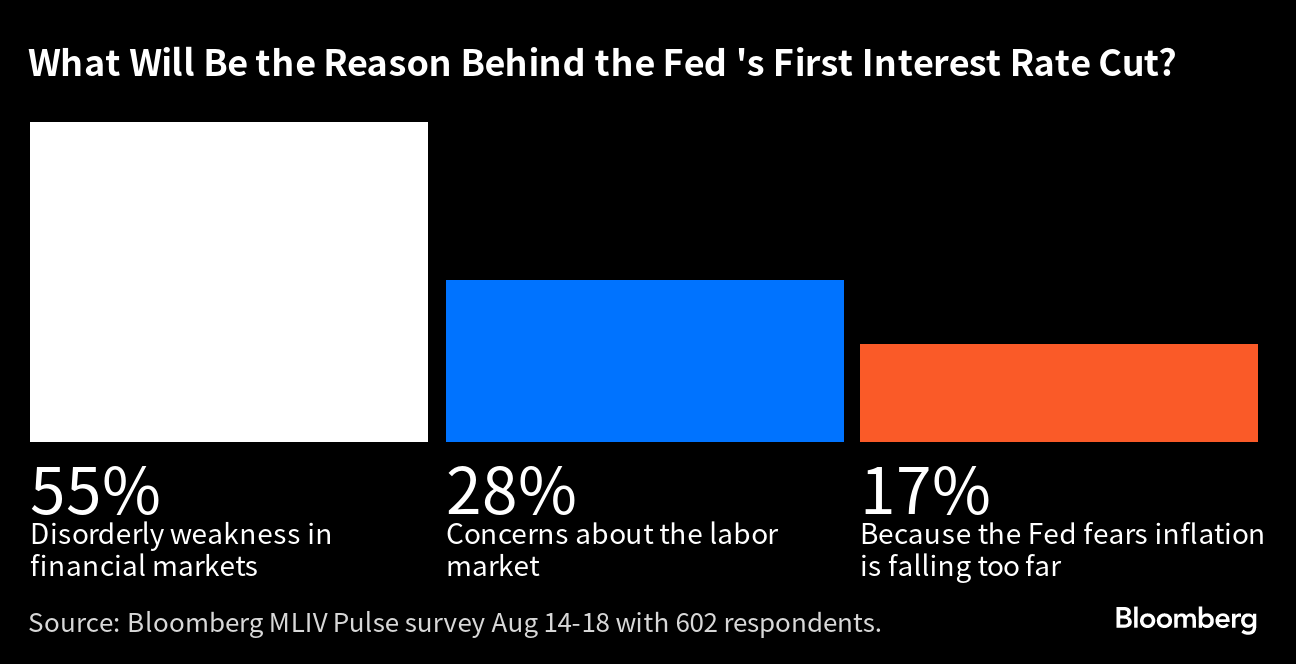

米国が今後1年でリセッション(景気後退)に向かうと考えるかとの質問への回答は、「イエス」と「ノー」が50%ずつで意見が真っ二つに割れた。また、労働市場の弱さやインフレ緩和ではなく、金融市場の動揺が連邦準備制度に利下げを促す主な動機になる可能性が高いと過半数が答えた。

一方、回答者の約8割がユーロ圏は今後1年でリセッションに向かうと予想した。

What Will Be the Reason Behind the Fed 's First Interest Rate Cut?

Source: Bloomberg MLIV Pulse survey Aug 14-18 with 602 respondents.

連邦準備制度と欧州中央銀行(ECB)の両方について、「どこまで高く」に代わり「いつまで長く」が重要な問題になろうとしている。

スタイフェル・ファイナンシャルのチーフエコノミスト、リンジー・ピエグザ氏は先週ブルームバーグテレビジョンに対し、ジャクソンホール会合で発言する際、「パウエル議長が重点を置くポイントはまさにそこだと思う。その高い水準にいつまで金利を据え置く必要があるかという点だ」と語った。

MLIVパルス調査は、ブルームバーグ・ニュースの読者を対象にブルームバーグの「マーケッツ・ライブ」チームが毎週実施。MLIVブログは同チームが運営している。

今週の調査は、中国が焦点。為替介入資金を得るために中国が米国債を売却する場合、米国の10年国債利回りを一層押し上げるかなどを問う。調査(英語)には匿名で参加可能です。こちらを クリックしてください。

原題: On a Roll at Jackson Hole, Fed Can’t Celebrate Yet: MLIV Pulse(抜粋)

(市場関係者の見解などを追加して更新します)

ジャクソンホール会合、勝利宣言できない可能性高い-MLIV調査 - ブルームバーグ

Read More

No comments:

Post a Comment